一、先给结论

CBAM 的法定申报主体在欧盟进口侧;

但排放数据、计算逻辑和证据链,几乎全部来自出口国生产企业。

也就是说:

“申报在欧盟,合规压力在工厂。”

这正是中国出口企业在 CBAM 中最容易被低估、也最容易被动的地方。

需要强调的是,CBAM的申报责任安排,只有放在整个制度背景下理解,才不会被片面解读。

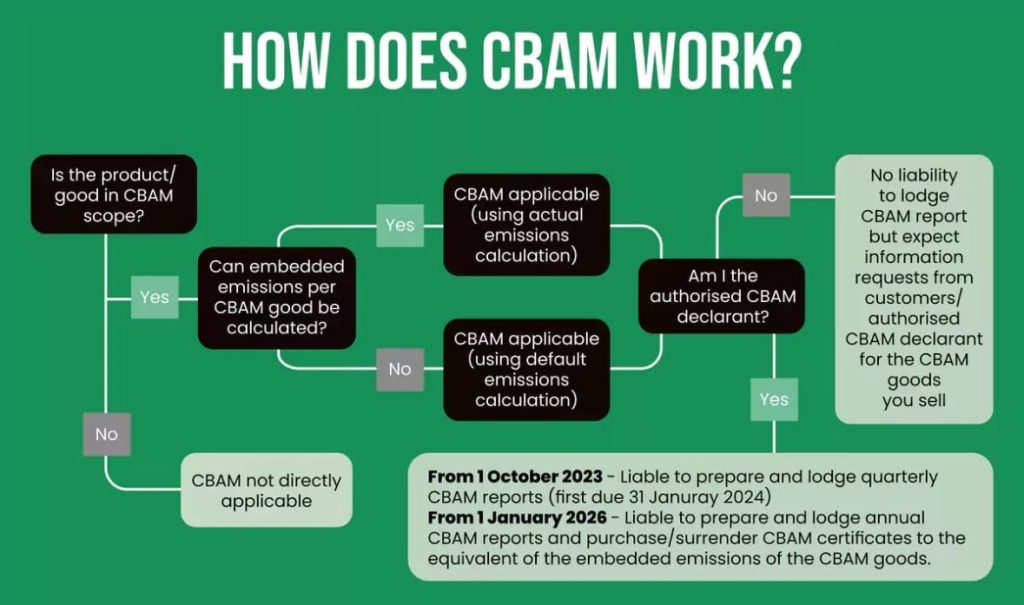

👉如果你还没有系统了解CBAM的整体规则,

建议先阅读:什么是欧盟 CBAM?中国出口企业必须知道的核心规则【权威解读版】

但排放数据、计算逻辑和证据链,几乎全部来自出口国生产企业。

也就是说:

“申报在欧盟,合规压力在工厂。”

这正是中国出口企业在 CBAM 中最容易被低估、也最容易被动的地方。

需要强调的是,CBAM的申报责任安排,只有放在整个制度背景下理解,才不会被片面解读。

👉如果你还没有系统了解CBAM的整体规则,

建议先阅读:什么是欧盟 CBAM?中国出口企业必须知道的核心规则【权威解读版】

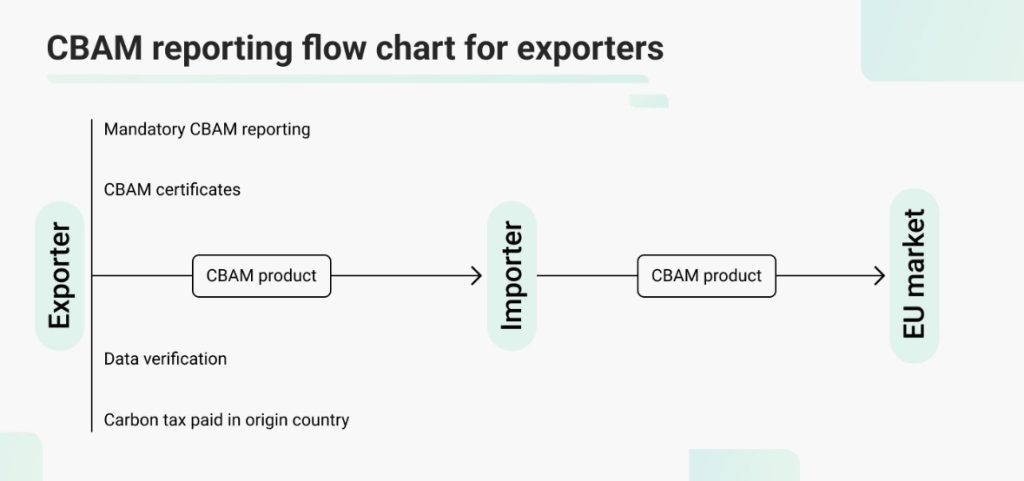

二、CBAM 的法定申报主体到底是谁?

按照现行制度设计,CBAM 的法定责任主体主要包括两类:

1️⃣ 欧盟进口商(EU Importer)

• 以自己名义将商品进口至欧盟关境

• 对应的 CBAM 义务包括:

• 在 CBAM 系统中注册

• 按期提交 CBAM 报告(过渡期)

• 正式期提交年度声明并处理证书义务

2️⃣ 间接海关代表(Indirect Customs Representative)

• 在“间接代表”模式下:

• 报关代表承担 CBAM 申报责任

• 需取得授权 CBAM 申报人(Authorised CBAM Declarant)资格

• 常见于:

• 中小进口商

• 使用第三方清关服务的情况

无论哪种模式,CBAM 的法律责任始终发生在欧盟境内。

1️⃣ 欧盟进口商(EU Importer)

• 以自己名义将商品进口至欧盟关境

• 对应的 CBAM 义务包括:

• 在 CBAM 系统中注册

• 按期提交 CBAM 报告(过渡期)

• 正式期提交年度声明并处理证书义务

2️⃣ 间接海关代表(Indirect Customs Representative)

• 在“间接代表”模式下:

• 报关代表承担 CBAM 申报责任

• 需取得授权 CBAM 申报人(Authorised CBAM Declarant)资格

• 常见于:

• 中小进口商

• 使用第三方清关服务的情况

无论哪种模式,CBAM 的法律责任始终发生在欧盟境内。

三、中国出口企业是不是“不用管”?

这是最危险的误解。

表面上看

• ❌ 你不是申报主体

• ❌ 你不用注册 CBAM 系统

• ❌ 你不直接买 CBAM 证书

但现实中

• ✅ 排放数据在你这

• ✅ 生产工艺你最清楚

• ✅ 证据文件只能你提供

• ✅ 数据不合格,客户风险立刻放大

结果就是:客户一定会把合规压力“向上游传导”。

表面上看

• ❌ 你不是申报主体

• ❌ 你不用注册 CBAM 系统

• ❌ 你不直接买 CBAM 证书

但现实中

• ✅ 排放数据在你这

• ✅ 生产工艺你最清楚

• ✅ 证据文件只能你提供

• ✅ 数据不合格,客户风险立刻放大

结果就是:客户一定会把合规压力“向上游传导”。

四、为什么客户会反复“催你给数据”?

在实际沟通中,客户之所以如此重视数据,很大一部分原因来自CBAM的时间安排与收费机制。

👉关于CBAM各阶段时间节点与企业应对重点,

可以进一步参考:CBAM 什么时候正式收费?时间线全解析【企业实操终极版】

因为对欧盟进口商来说,CBAM 失败的后果是非常现实的:

• 报告不合规 → 行政处罚风险

• 数据不完整 → 被迫使用默认值

• 默认值偏高 → 直接增加碳成本

• 成本上升 → 采购价格被重新谈判

👉 在这条链条里,最容易被“换掉”的永远是供应商。

👉关于CBAM各阶段时间节点与企业应对重点,

可以进一步参考:CBAM 什么时候正式收费?时间线全解析【企业实操终极版】

因为对欧盟进口商来说,CBAM 失败的后果是非常现实的:

• 报告不合规 → 行政处罚风险

• 数据不完整 → 被迫使用默认值

• 默认值偏高 → 直接增加碳成本

• 成本上升 → 采购价格被重新谈判

👉 在这条链条里,最容易被“换掉”的永远是供应商。

五、出口商在 CBAM 中,实际上承担了哪些责任?

虽然不是法定责任,但在实操中,出口企业通常需要承担以下“事实责任”:

1️⃣ 提供产品与范围信息

• 产品名称、规格

• 欧盟 CN Code

• 出口数量

2️⃣ 提供排放数据

• 用电量(间接排放)

• 燃料消耗(直接排放)

• 工艺排放(如适用)

3️⃣ 提供计算逻辑说明

• 数据来源

• 计算边界

• 使用方法(默认值 / 实测值)

4️⃣ 提供证据链文件

• 能源账单

• 台账记录

• 生产记录

• 内部统计表

没有证据链的数据,在 CBAM 体系中几乎等于“不可用”。

1️⃣ 提供产品与范围信息

• 产品名称、规格

• 欧盟 CN Code

• 出口数量

2️⃣ 提供排放数据

• 用电量(间接排放)

• 燃料消耗(直接排放)

• 工艺排放(如适用)

3️⃣ 提供计算逻辑说明

• 数据来源

• 计算边界

• 使用方法(默认值 / 实测值)

4️⃣ 提供证据链文件

• 能源账单

• 台账记录

• 生产记录

• 内部统计表

没有证据链的数据,在 CBAM 体系中几乎等于“不可用”。

六、贸易条款会如何影响 CBAM 责任分配?

这是很多企业忽视、但极其重要的一点。

FOB / CIF 等常见模式

• 欧盟客户负责进口清关

• 客户承担 CBAM 法定责任

• 但仍会要求你提供完整数据

DDP / Delivered Duty Paid

• 出口方安排清关或承担进口责任

• CBAM 风险与责任明显前移

• 合规成本更容易回到出口企业

👉 贸易条款,决定了谁“更着急”。

FOB / CIF 等常见模式

• 欧盟客户负责进口清关

• 客户承担 CBAM 法定责任

• 但仍会要求你提供完整数据

DDP / Delivered Duty Paid

• 出口方安排清关或承担进口责任

• CBAM 风险与责任明显前移

• 合规成本更容易回到出口企业

👉 贸易条款,决定了谁“更着急”。

七、为什么专业客户会要求“写进合同”?

随着 CBAM 从过渡期走向正式期,越来越多欧盟客户开始:

• 在采购合同中加入 CBAM 条款

• 明确数据提供义务与时间节点

• 约定默认值风险的承担方式

这并不是“客户苛刻”,而是制度倒逼下的理性选择。

• 在采购合同中加入 CBAM 条款

• 明确数据提供义务与时间节点

• 约定默认值风险的承担方式

这并不是“客户苛刻”,而是制度倒逼下的理性选择。

八、强烈建议写进合同的 5 条 CBAM 条款(实操版)

如果你与欧盟客户有长期合作关系,以下条款非常值得参考:

1️⃣ 数据提供义务条款

明确供应商需按季度/年度提供哪些数据

2️⃣ 核查与审计配合条款

允许在合理范围内进行数据核查

3️⃣ 默认值风险分配条款

因供应商未提供数据导致的成本上升如何分担

4️⃣ 工艺与能源结构变更通知条款

重大变化需提前告知

5️⃣ 数据保密与使用范围条款

保护商业敏感信息

👉 这些条款,本质是提前把风险讲清楚。

1️⃣ 数据提供义务条款

明确供应商需按季度/年度提供哪些数据

2️⃣ 核查与审计配合条款

允许在合理范围内进行数据核查

3️⃣ 默认值风险分配条款

因供应商未提供数据导致的成本上升如何分担

4️⃣ 工艺与能源结构变更通知条款

重大变化需提前告知

5️⃣ 数据保密与使用范围条款

保护商业敏感信息

👉 这些条款,本质是提前把风险讲清楚。

九、CBAM 下,出口企业的“真实定位”是什么?

如果一定要用一句话总结:

你不是申报人,但你是 CBAM 合规体系中最关键的数据节点。

未来在欧盟供应链中:

• 能稳定提供数据的供应商

• 与只能“口头配合”的供应商

会被清晰地区分开来。

你不是申报人,但你是 CBAM 合规体系中最关键的数据节点。

未来在欧盟供应链中:

• 能稳定提供数据的供应商

• 与只能“口头配合”的供应商

会被清晰地区分开来。

十、CBAM 从来不是“一个人的事”

CBAM 并不是:

• 欧盟的事

• 进口商一个人的事

• 环保部门的事

而是:

一整条供应链的协同合规。

谁越早把自己的角色和责任想清楚,

谁在未来几年里就越稳。

• 欧盟的事

• 进口商一个人的事

• 环保部门的事

而是:

一整条供应链的协同合规。

谁越早把自己的角色和责任想清楚,

谁在未来几年里就越稳。

✅ 行动建议

如果你已经被欧盟客户要求配合 CBAM,

但不清楚自己在其中的责任边界与风险点,

可以先进行一次 CBAM 责任与数据角色梳理,

再决定后续合规投入方式。

但不清楚自己在其中的责任边界与风险点,

可以先进行一次 CBAM 责任与数据角色梳理,

再决定后续合规投入方式。