一、为什么“电解铝”是 CBAM 中最敏感的铝产品?

在所有铝相关产品中,电解铝(Primary Aluminium)可以说是:

• CBAM 重点关注对象

• 排放强度最高的产品之一

• 欧盟端最容易“深挖数据”的品类

你会发现一个很现实的情况:

只要涉及电解铝,

欧盟客户对 CBAM 的关注度,

会明显高于铝型材、铝板带箔等下游产品。

原因很简单:

👉 电解铝,是整个铝产业链中“排放源头”的位置。

• CBAM 重点关注对象

• 排放强度最高的产品之一

• 欧盟端最容易“深挖数据”的品类

你会发现一个很现实的情况:

只要涉及电解铝,

欧盟客户对 CBAM 的关注度,

会明显高于铝型材、铝板带箔等下游产品。

原因很简单:

👉 电解铝,是整个铝产业链中“排放源头”的位置。

二、先给结论(可以直接用于客户沟通)

你可以直接用这段话对客户说:

电解铝出口欧盟,

在 CBAM 下几乎一定属于重点监管对象,

对排放数据的完整性和可信度要求也最高。

并且:

• ❌ 电解铝不是“只填个表就完事”

• ❌ 也不是“下游产品才有压力”

• ✅ 而是:

电解铝的排放数据,往往会影响整个下游供应链

电解铝出口欧盟,

在 CBAM 下几乎一定属于重点监管对象,

对排放数据的完整性和可信度要求也最高。

并且:

• ❌ 电解铝不是“只填个表就完事”

• ❌ 也不是“下游产品才有压力”

• ✅ 而是:

电解铝的排放数据,往往会影响整个下游供应链

三、电解铝为什么在 CBAM 下“天然高排放”?

要理解 CBAM 对电解铝的态度,必须先理解它的排放结构。

1️⃣ 电解过程决定了排放“底色”

电解铝的核心工序包括:

• 氧化铝电解

• 长时间连续高功率用电

• 高度依赖电力结构

在绝大多数电解铝企业中:

用电排放占嵌入排放的比例,

通常在 80% 以上。

这也是为什么,电力排放因子在电解铝 CBAM 核算中至关重要。

如果你对中国铝厂能否直接使用中国电网因子还存在疑问,强烈建议配合这篇一起看:

👉 中国铝厂可以用中国电网因子吗?

2️⃣ 一旦数据不清楚,CBAM 会“偏高估算”

在 CBAM 框架下:

• 电解铝属于高排放风险产品

• 如果企业无法提供合规、可核查的数据

• 欧盟端往往会采用 偏高、保守的假设

这意味着:

数据准备不到位,

对电解铝来说,成本放大效应非常明显。

1️⃣ 电解过程决定了排放“底色”

电解铝的核心工序包括:

• 氧化铝电解

• 长时间连续高功率用电

• 高度依赖电力结构

在绝大多数电解铝企业中:

用电排放占嵌入排放的比例,

通常在 80% 以上。

这也是为什么,电力排放因子在电解铝 CBAM 核算中至关重要。

如果你对中国铝厂能否直接使用中国电网因子还存在疑问,强烈建议配合这篇一起看:

👉 中国铝厂可以用中国电网因子吗?

2️⃣ 一旦数据不清楚,CBAM 会“偏高估算”

在 CBAM 框架下:

• 电解铝属于高排放风险产品

• 如果企业无法提供合规、可核查的数据

• 欧盟端往往会采用 偏高、保守的假设

这意味着:

数据准备不到位,

对电解铝来说,成本放大效应非常明显。

四、电解铝在 CBAM 下,通常涉及哪些排放?

从 CBAM 的核算逻辑看,电解铝至少涉及以下几类排放。

1️⃣ 电力相关排放(Scope 2,绝对核心)

包括:

• 电解槽用电

• 辅助系统用电

• 生产相关电力消耗

⚠️ 注意:

CBAM 关注的是“为电解铝服务的用电”,

而不是整个园区、集团的总用电。

2️⃣ 燃料与工艺相关排放(Scope 1)

可能包括:

• 燃料燃烧(如天然气、柴油)

• 部分工艺过程排放

虽然在总量中占比通常低于电力,

但仍然属于 CBAM 核算边界的一部分。

关于“哪些算、哪些不算”,可以结合这篇一起确认:

👉 铝行业在 CBAM 中的排放边界怎么界定?

3️⃣ 前体材料相关排放

在部分情形下,还需要关注:

• 氧化铝来源

• 上游排放信息(如有)

尤其是在欧盟客户进行供应链层面评估时,这一点越来越常见。

1️⃣ 电力相关排放(Scope 2,绝对核心)

包括:

• 电解槽用电

• 辅助系统用电

• 生产相关电力消耗

⚠️ 注意:

CBAM 关注的是“为电解铝服务的用电”,

而不是整个园区、集团的总用电。

2️⃣ 燃料与工艺相关排放(Scope 1)

可能包括:

• 燃料燃烧(如天然气、柴油)

• 部分工艺过程排放

虽然在总量中占比通常低于电力,

但仍然属于 CBAM 核算边界的一部分。

关于“哪些算、哪些不算”,可以结合这篇一起确认:

👉 铝行业在 CBAM 中的排放边界怎么界定?

3️⃣ 前体材料相关排放

在部分情形下,还需要关注:

• 氧化铝来源

• 上游排放信息(如有)

尤其是在欧盟客户进行供应链层面评估时,这一点越来越常见。

五、电解铝出口欧盟,CBAM 下最容易踩的 5 个坑

结合大量实务经验,电解铝企业最常见的问题包括:

1️⃣ 低估 CBAM 对电解铝的关注程度

👉 认为“只要不是成品,就简单”

2️⃣ 用“全厂电费”直接算排放

👉 没有区分电解工序

3️⃣ 电力来源说不清

👉 公共电网 / 自备电 / 水电混在一起

4️⃣ 默认值用得过于随意

👉 直接导致排放被系统性高估

关于默认值的成本影响,可以结合这篇一起判断是否值得:

👉 铝企业用 CBAM 默认值会多交多少钱?

5️⃣ 没有提前为下游客户准备“可用数据”

👉 电解铝的数据,往往是下游产品 CBAM 的起点。

1️⃣ 低估 CBAM 对电解铝的关注程度

👉 认为“只要不是成品,就简单”

2️⃣ 用“全厂电费”直接算排放

👉 没有区分电解工序

3️⃣ 电力来源说不清

👉 公共电网 / 自备电 / 水电混在一起

4️⃣ 默认值用得过于随意

👉 直接导致排放被系统性高估

关于默认值的成本影响,可以结合这篇一起判断是否值得:

👉 铝企业用 CBAM 默认值会多交多少钱?

5️⃣ 没有提前为下游客户准备“可用数据”

👉 电解铝的数据,往往是下游产品 CBAM 的起点。

六、电解铝企业现在该怎么做,才是“正确节奏”?

如果你是电解铝出口企业,可以按这个顺序来:

Step 1:确认产品与 CN Code 是否落入 CBAM 范围

(这是一切的前提)

👉 可参考:铝行业需要做 CBAM 吗?哪些铝产品在范围内

Step 2:单独梳理“电解工序”的排放数据

而不是用综合数据替代

Step 3:提前规划“实测数据”路径

避免长期被默认值锁死

👉 对照基础核算逻辑:铝企业 CBAM 排放怎么核算?

Step 4:准备好给欧盟客户的“解释版本”

包括:

• 核算逻辑

• 数据来源

• 边界说明

这一步,往往决定你是否是“优先合作的供应商”。

Step 1:确认产品与 CN Code 是否落入 CBAM 范围

(这是一切的前提)

👉 可参考:铝行业需要做 CBAM 吗?哪些铝产品在范围内

Step 2:单独梳理“电解工序”的排放数据

而不是用综合数据替代

Step 3:提前规划“实测数据”路径

避免长期被默认值锁死

👉 对照基础核算逻辑:铝企业 CBAM 排放怎么核算?

Step 4:准备好给欧盟客户的“解释版本”

包括:

• 核算逻辑

• 数据来源

• 边界说明

这一步,往往决定你是否是“优先合作的供应商”。

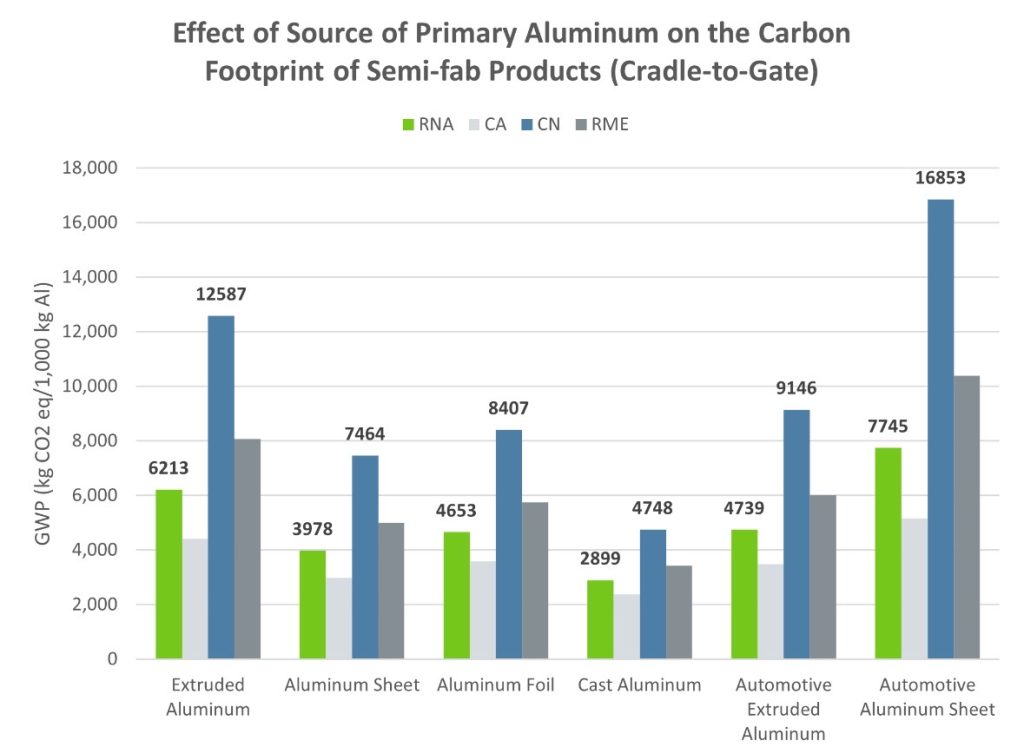

七、电解铝与再生铝,在 CBAM 下的对比意义

在 CBAM 语境下,电解铝往往会被自然拿来与再生铝比较。

你需要明确的是:

CBAM 并不禁止电解铝,

但会让其高排放特征“显性化”。

如果你想更直观地理解两者在 CBAM 下的差距,可以结合这篇一起看:

👉 再生铝 vs 原铝,CBAM 排放差多少?

你需要明确的是:

CBAM 并不禁止电解铝,

但会让其高排放特征“显性化”。

如果你想更直观地理解两者在 CBAM 下的差距,可以结合这篇一起看:

👉 再生铝 vs 原铝,CBAM 排放差多少?

八、电解铝 CBAM 的本质,是“排放源头透明化”

如果用一句话总结全文:

CBAM 对电解铝的真正要求,

不是“你排不排放”,

而是:

你能不能把排放说清楚。

CBAM 对电解铝的真正要求,

不是“你排不排放”,

而是:

你能不能把排放说清楚。

✅ 行动建议

如果你是电解铝出口欧盟企业,

已经感受到欧盟客户对 CBAM 排放数据的关注,

但不确定现有数据是否足以支撑合规申报或长期合作,

可以先进行一次 电解铝 CBAM 排放路径与数据完整性评估,

再决定下一步核算与对接策略。

已经感受到欧盟客户对 CBAM 排放数据的关注,

但不确定现有数据是否足以支撑合规申报或长期合作,

可以先进行一次 电解铝 CBAM 排放路径与数据完整性评估,

再决定下一步核算与对接策略。