一、为什么“多产品”是 CBAM 核算里最难的一关?

只要企业同时具备以下任一特征,CBAM 核算难度都会显著上升:

同一工厂生产多个产品

不同产品共用产线或能源系统

不同产品出口欧盟与否不同

不同产品 CN 编码不同

很多企业在这里会产生一个直觉性但危险的想法:

“反正都在一个厂,

平均分一下不就行了?”

在 CBAM 体系中,这种处理方式几乎一定会出问题。

如果你还没建立 CBAM 的整体方法论,建议先回到总起篇统一认知,再看本文会更清楚:

👉 《CBAM 排放核算的基本方法论》

同一工厂生产多个产品

不同产品共用产线或能源系统

不同产品出口欧盟与否不同

不同产品 CN 编码不同

很多企业在这里会产生一个直觉性但危险的想法:

“反正都在一个厂,

平均分一下不就行了?”

在 CBAM 体系中,这种处理方式几乎一定会出问题。

如果你还没建立 CBAM 的整体方法论,建议先回到总起篇统一认知,再看本文会更清楚:

👉 《CBAM 排放核算的基本方法论》

二、先给一个“拆分总原则”(非常重要)

你可以直接把下面这段话作为内部和对外的统一口径:

CBAM 允许分摊,

但只接受“可解释、可复现、前后一致”的分摊。

这意味着:

❌ 不是“平均就行”

❌ 不是“谁出口就多算点”

✅ 而是:

每一次拆分,都必须能回答“为什么这么分”。

CBAM 允许分摊,

但只接受“可解释、可复现、前后一致”的分摊。

这意味着:

❌ 不是“平均就行”

❌ 不是“谁出口就多算点”

✅ 而是:

每一次拆分,都必须能回答“为什么这么分”。

三、CBAM 为什么必须“按产品拆分”?

从监管逻辑看,原因很简单:

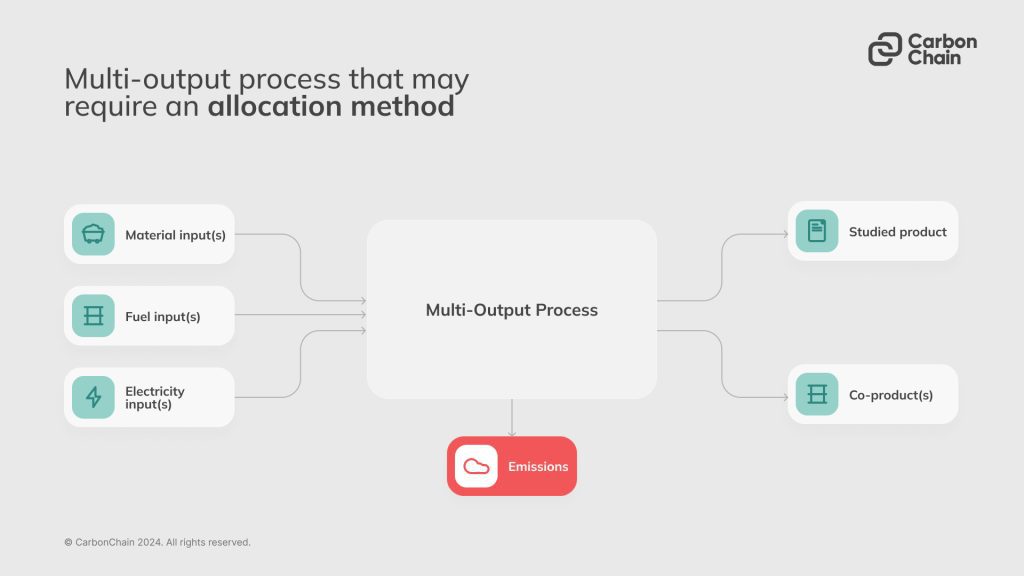

CBAM 的核算对象是“产品”,

而不是“工厂”。

这意味着:

同一企业

不同产品

即便共用设备

👉 在 CBAM 里,

都必须得到“各自的嵌入排放结果”。

如果你对“产品嵌入排放”的概念还不够清楚,建议回看:

👉 《CBAM 嵌入排放计算公式详解》

CBAM 的核算对象是“产品”,

而不是“工厂”。

这意味着:

同一企业

不同产品

即便共用设备

👉 在 CBAM 里,

都必须得到“各自的嵌入排放结果”。

如果你对“产品嵌入排放”的概念还不够清楚,建议回看:

👉 《CBAM 嵌入排放计算公式详解》

四、多产品企业常见的 4 种结构场景

在实务中,多产品企业通常落在以下几种结构里。

场景一:多产品,共用全部产线(最难)

特点是:

原料共用

能源共用

工序高度交织

👉 拆分的核心,只能依赖“合理分摊逻辑”。

场景二:多产品,部分工序独立

例如:

前段工序共用

后段工序分开

👉 可在不同工序层级进行拆分。

场景三:多产品,产线物理独立

这是最理想的情况:

各自有明确能耗

各自产量清晰

👉 拆分难度最低。

场景四:同类产品,不同规格 / 型号

例如:

同一 CN 编码

不同规格、不同型号

👉 拆分重点在“单位产量”与“能耗差异”。

场景一:多产品,共用全部产线(最难)

特点是:

原料共用

能源共用

工序高度交织

👉 拆分的核心,只能依赖“合理分摊逻辑”。

场景二:多产品,部分工序独立

例如:

前段工序共用

后段工序分开

👉 可在不同工序层级进行拆分。

场景三:多产品,产线物理独立

这是最理想的情况:

各自有明确能耗

各自产量清晰

👉 拆分难度最低。

场景四:同类产品,不同规格 / 型号

例如:

同一 CN 编码

不同规格、不同型号

👉 拆分重点在“单位产量”与“能耗差异”。

五、CBAM 允许使用哪些“分摊依据”?

CBAM 并不规定你只能用某一种分摊方式,但有一个明确的倾向:

优先选择“与排放形成机理最相关的依据”。

常见可接受的分摊依据包括:

1️⃣ 产量(最常见)

按重量

按件数

适合:

工艺高度一致

能耗差异不大的产品

2️⃣ 能耗占比(更精细)

按实际用电

按燃料消耗

适合:

能耗差异明显

工序可区分的产品

3️⃣ 工序或工时占比

按设备运行时间

按工序节拍

适合:

自动化程度高

工序清晰的产线

⚠️ 关键不在于“用哪一种”,而在于:

你能不能解释:

为什么这一个依据,

比其他依据更合理。

优先选择“与排放形成机理最相关的依据”。

常见可接受的分摊依据包括:

1️⃣ 产量(最常见)

按重量

按件数

适合:

工艺高度一致

能耗差异不大的产品

2️⃣ 能耗占比(更精细)

按实际用电

按燃料消耗

适合:

能耗差异明显

工序可区分的产品

3️⃣ 工序或工时占比

按设备运行时间

按工序节拍

适合:

自动化程度高

工序清晰的产线

⚠️ 关键不在于“用哪一种”,而在于:

你能不能解释:

为什么这一个依据,

比其他依据更合理。

六、一个“错误示例”,你一定要避开

错误做法通常长这样:

“我们算了全厂排放,

然后按产品产量比例分。”

如果你无法进一步解释:

能源是否均匀消耗

不同产品是否工艺一致

👉 这个拆分,在 CBAM 中是非常脆弱的。

“我们算了全厂排放,

然后按产品产量比例分。”

如果你无法进一步解释:

能源是否均匀消耗

不同产品是否工艺一致

👉 这个拆分,在 CBAM 中是非常脆弱的。

七、正确的“产品拆分逻辑链”长什么样?

一个站得住的 CBAM 拆分逻辑,通常包含以下 5 个要素:

1️⃣ 明确哪些排放是“共用的”

2️⃣ 明确哪些排放是“专属的”

3️⃣ 选择与排放机理最相关的分摊依据

4️⃣ 对分摊方法进行书面说明

5️⃣ 在不同周期保持一致

👉 分摊本身不是问题,

解释能力才是。

1️⃣ 明确哪些排放是“共用的”

2️⃣ 明确哪些排放是“专属的”

3️⃣ 选择与排放机理最相关的分摊依据

4️⃣ 对分摊方法进行书面说明

5️⃣ 在不同周期保持一致

👉 分摊本身不是问题,

解释能力才是。

八、多产品拆分中最常见的 6 个错误

1️⃣ 所有产品用同一套比例

2️⃣ 每期分摊方法都不同

3️⃣ 为了“结果好看”调整比例

4️⃣ 没有任何书面说明

5️⃣ 拆分结果无法复现

6️⃣ 产品结构变化但分摊逻辑不变

这些问题,几乎都会在核查中被点出来。

2️⃣ 每期分摊方法都不同

3️⃣ 为了“结果好看”调整比例

4️⃣ 没有任何书面说明

5️⃣ 拆分结果无法复现

6️⃣ 产品结构变化但分摊逻辑不变

这些问题,几乎都会在核查中被点出来。

九、拆分与“默认值 / 实测值”的关系

一个经常被忽略的现实是:

拆分能力不足,

往往会被迫使用默认值。

因为:

无法拆分

就无法证明

就无法用实测值

如果你还在纠结“默认值 vs 实测值”,这两篇建议结合一起看:

👉 《没有完整数据,CBAM 如何处理》

👉 《默认值 vs 实测值,企业怎么选》

拆分能力不足,

往往会被迫使用默认值。

因为:

无法拆分

就无法证明

就无法用实测值

如果你还在纠结“默认值 vs 实测值”,这两篇建议结合一起看:

👉 《没有完整数据,CBAM 如何处理》

👉 《默认值 vs 实测值,企业怎么选》

十、CBAM 拆分的本质,是“讲得通”

如果用一句话总结全文:

CBAM 允许你拆分,

但前提是:

你拆出来的结果,

能让第三方“听懂、信服、复算”。

CBAM 允许你拆分,

但前提是:

你拆出来的结果,

能让第三方“听懂、信服、复算”。

✅ 行动建议

如果你是多产品或多产线企业,

已经或即将开展 CBAM 排放核算,

但不确定现有产品拆分与分摊逻辑

是否符合 CBAM 对“产品嵌入排放”的要求,

可以先进行一次 多产品 CBAM 排放拆分逻辑与分摊合理性评估,

再进入正式申报或长期合规阶段。

已经或即将开展 CBAM 排放核算,

但不确定现有产品拆分与分摊逻辑

是否符合 CBAM 对“产品嵌入排放”的要求,

可以先进行一次 多产品 CBAM 排放拆分逻辑与分摊合理性评估,

再进入正式申报或长期合规阶段。