一、这是企业最焦虑、也最容易误解的问题

在 CBAM 年度申报推进过程中,几乎每一家中国企业都会问同一个问题:

“CBAM 数据,到底是谁来核查?”

“会不会有人来中国工厂查?”

“如果数据有问题,查的是进口商,还是我们?”

如果这个问题一开始理解错,后面责任判断、合规策略、成本分配都会全部走偏。

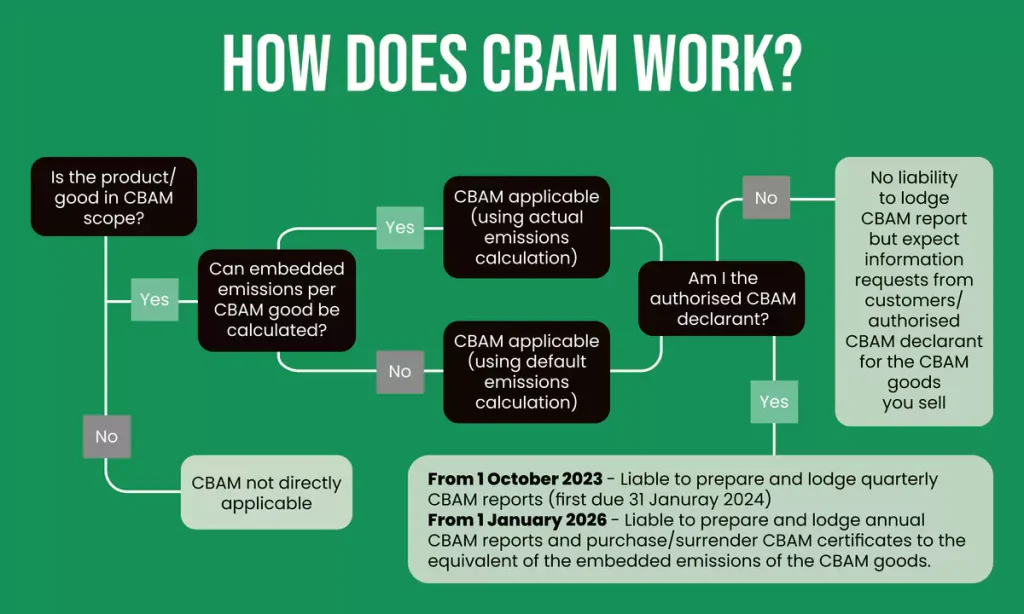

在回答“谁来核查”之前,你必须先清楚 CBAM 的申报逻辑。如果你还没看过年度申报的整体流程,建议先回到这篇统一认知:

👉 《CBAM 申报流程全解析(年度申报)》

“CBAM 数据,到底是谁来核查?”

“会不会有人来中国工厂查?”

“如果数据有问题,查的是进口商,还是我们?”

如果这个问题一开始理解错,后面责任判断、合规策略、成本分配都会全部走偏。

在回答“谁来核查”之前,你必须先清楚 CBAM 的申报逻辑。如果你还没看过年度申报的整体流程,建议先回到这篇统一认知:

👉 《CBAM 申报流程全解析(年度申报)》

二、先给一个可以直接用的结论(非常重要)

你可以直接把下面这段话,作为对内、对外的统一口径:

CBAM 的核查对象不是“企业”,

而是:

👉 年度申报中所提交的数据本身。

这意味着:

❌ 不是“一看到中国工厂就来查”

❌ 也不是“只查欧盟进口商就完事”

✅ 而是:

谁提供了数据,

谁就要对数据的真实性与可解释性负责

CBAM 的核查对象不是“企业”,

而是:

👉 年度申报中所提交的数据本身。

这意味着:

❌ 不是“一看到中国工厂就来查”

❌ 也不是“只查欧盟进口商就完事”

✅ 而是:

谁提供了数据,

谁就要对数据的真实性与可解释性负责

三、CBAM 的“核查权”在谁手里?

从制度设计上,CBAM 的核查权主要集中在三个层面。

第一层:欧盟主管机构(制度层核查)

这是 CBAM 的最终监管权力方。

他们关注的核心是:

年度申报是否完整

数据是否存在明显异常

是否存在系统性低报风险

⚠️ 注意:

监管机构并不一开始就“深入到每一家工厂”,而是基于风险触发核查。

第二层:欧盟进口商的合规审核(现实中最常见)

在实际操作中,第一道“核查压力”往往来自欧盟进口商。

原因很简单:

进口商是法定申报主体,

风险首先落在他们身上。

因此,进口商通常会:

要求中国工厂解释数据来源

要求补充计算说明

要求提供支持性材料

👉 这类核查,往往比监管更早发生。

第三层:第三方核查或审计(阶段性出现)

在某些情况下,可能会引入:

独立核查机构

专业审计团队

但请注意:

这并不是“每一家企业都会被核查”,

而是:

在特定阶段、特定风险条件下才会发生。

第一层:欧盟主管机构(制度层核查)

这是 CBAM 的最终监管权力方。

他们关注的核心是:

年度申报是否完整

数据是否存在明显异常

是否存在系统性低报风险

⚠️ 注意:

监管机构并不一开始就“深入到每一家工厂”,而是基于风险触发核查。

第二层:欧盟进口商的合规审核(现实中最常见)

在实际操作中,第一道“核查压力”往往来自欧盟进口商。

原因很简单:

进口商是法定申报主体,

风险首先落在他们身上。

因此,进口商通常会:

要求中国工厂解释数据来源

要求补充计算说明

要求提供支持性材料

👉 这类核查,往往比监管更早发生。

第三层:第三方核查或审计(阶段性出现)

在某些情况下,可能会引入:

独立核查机构

专业审计团队

但请注意:

这并不是“每一家企业都会被核查”,

而是:

在特定阶段、特定风险条件下才会发生。

四、CBAM 核查“核”的到底是什么?

一个非常关键的误区是:

“是不是来核查我们的设备、工厂、现场?”

在 CBAM 现阶段,核查的重点并不是“现场巡检”,而是:

数据逻辑与可追溯性。

核查重点通常包括:

申报数据是否前后一致

排放计算是否有明确逻辑

活动数据是否有来源

排放因子是否合规

是否存在明显低报或矛盾

👉 本质上,查的是:

你能不能把“这个数”讲清楚。

“是不是来核查我们的设备、工厂、现场?”

在 CBAM 现阶段,核查的重点并不是“现场巡检”,而是:

数据逻辑与可追溯性。

核查重点通常包括:

申报数据是否前后一致

排放计算是否有明确逻辑

活动数据是否有来源

排放因子是否合规

是否存在明显低报或矛盾

👉 本质上,查的是:

你能不能把“这个数”讲清楚。

五、中国工厂会不会被“直接核查”?

这是被问得最多的问题之一。

结论要分两层说:

第一层:不是常态

CBAM 并不是一个“默认进厂核查”的制度。

第二层:并非不可能

在以下情形下,核查压力可能向工厂延伸:

数据明显异常

多次无法解释

涉及重大合规风险

进口商被要求强化审查

👉 但即便如此,

核心依然是“数据解释”,

而不是简单的现场检查。

结论要分两层说:

第一层:不是常态

CBAM 并不是一个“默认进厂核查”的制度。

第二层:并非不可能

在以下情形下,核查压力可能向工厂延伸:

数据明显异常

多次无法解释

涉及重大合规风险

进口商被要求强化审查

👉 但即便如此,

核心依然是“数据解释”,

而不是简单的现场检查。

六、谁来为“错误数据”承担后果?

这是企业最关心、也最现实的问题。

在 CBAM 体系下,责任结构通常是:

法律责任主体:欧盟进口商

数据责任来源:产品生产企业

风险传导路径:通过合同与供应链

换句话说:

即便罚款或处罚名义上落在进口商,

实际成本与后果,

往往会通过商业关系回传给工厂。

在 CBAM 体系下,责任结构通常是:

法律责任主体:欧盟进口商

数据责任来源:产品生产企业

风险传导路径:通过合同与供应链

换句话说:

即便罚款或处罚名义上落在进口商,

实际成本与后果,

往往会通过商业关系回传给工厂。

七、CBAM 核查,更像“事后追溯”,而不是“当场拦截”

这也是很多企业低估风险的原因。

CBAM 的特点是:

申报时,不一定立刻发现问题

但在:后续年度、核查周期、客户审计中

问题会被重新翻出来

如果你对“数据要留多久”还没有清晰认知,强烈建议回看:

👉 《CBAM 核算数据需要保留多久》

CBAM 的特点是:

申报时,不一定立刻发现问题

但在:后续年度、核查周期、客户审计中

问题会被重新翻出来

如果你对“数据要留多久”还没有清晰认知,强烈建议回看:

👉 《CBAM 核算数据需要保留多久》

八、企业在“核查认知”上最常见的 6 个误区

1️⃣ “反正不是我们申报,不关我们事”

2️⃣ “没人来查,就没风险”

3️⃣ “先报了再说,后面再补”

4️⃣ “只留结果,不留过程”

5️⃣ “默认值就一定安全”

6️⃣ “核查来了再准备材料”

👉 这些误区,往往会在年度申报后集中反噬。

2️⃣ “没人来查,就没风险”

3️⃣ “先报了再说,后面再补”

4️⃣ “只留结果,不留过程”

5️⃣ “默认值就一定安全”

6️⃣ “核查来了再准备材料”

👉 这些误区,往往会在年度申报后集中反噬。

九、CBAM 核查真正考验企业的是什么?

不是你算得有多复杂,而是:

数据是否能追溯

逻辑是否一致

解释是否站得住

换句话说:

CBAM 核查,是一场

“事后能不能讲清楚”的考试。

数据是否能追溯

逻辑是否一致

解释是否站得住

换句话说:

CBAM 核查,是一场

“事后能不能讲清楚”的考试。

十、CBAM 核查,查的是“数据责任”

如果用一句话总结全文:

CBAM 的核查重点,

从来不是你有没有被“现场检查”,

而是:

你提交的数据,

能不能在任何时间被解释清楚。

CBAM 的核查重点,

从来不是你有没有被“现场检查”,

而是:

你提交的数据,

能不能在任何时间被解释清楚。

✅ 官网建议

如果你已经开始准备或参与 CBAM 年度申报,

但不确定现有排放数据、核算逻辑与留存材料

是否足以应对未来核查或客户审计,

可以先进行一次 CBAM 数据可核查性与风险暴露评估,

再决定是否需要进一步完善合规体系。

但不确定现有排放数据、核算逻辑与留存材料

是否足以应对未来核查或客户审计,

可以先进行一次 CBAM 数据可核查性与风险暴露评估,

再决定是否需要进一步完善合规体系。