一、这是一个“看似简单,却极其致命”的问题

在几乎所有 CBAM 项目启动初期,都会出现同一个问题:

“CBAM 核算,不就是做个碳足迹吗?”

如果企业从一开始就沿着这个思路推进,后续 80% 的工作都会走偏。

先给出结论,再解释原因:CBAM 核算 ≠ 碳足迹核算。

两者在方法、目标、边界、结果用途上,都存在本质差异。

如果你还没完整看过 CBAM 的整体核算逻辑,建议先回到方法论总起篇统一认知,再看本文会更清楚:👉 《CBAM 排放核算的基本方法论》

“CBAM 核算,不就是做个碳足迹吗?”

如果企业从一开始就沿着这个思路推进,后续 80% 的工作都会走偏。

先给出结论,再解释原因:CBAM 核算 ≠ 碳足迹核算。

两者在方法、目标、边界、结果用途上,都存在本质差异。

如果你还没完整看过 CBAM 的整体核算逻辑,建议先回到方法论总起篇统一认知,再看本文会更清楚:👉 《CBAM 排放核算的基本方法论》

二、先用一句话把两者“彻底区分开”

你可以直接把这句话当成官网、对客户、对内部的统一口径:

CBAM 核算是“为合规而算”,碳足迹核算是“为管理或披露而算”。

这一句话,几乎能解释后面所有差异。

CBAM 核算是“为合规而算”,碳足迹核算是“为管理或披露而算”。

这一句话,几乎能解释后面所有差异。

三、CBAM 核算的本质是什么?

从制度设计角度看,CBAM 核算具备非常明确的特征:

服务于进出口合规

以产品嵌入排放为唯一目标

强调可核查、可复现

允许使用默认值作为兜底

换句话说:CBAM 是一套“监管友好型核算体系”,核心目标是防止排放低报。

服务于进出口合规

以产品嵌入排放为唯一目标

强调可核查、可复现

允许使用默认值作为兜底

换句话说:CBAM 是一套“监管友好型核算体系”,核心目标是防止排放低报。

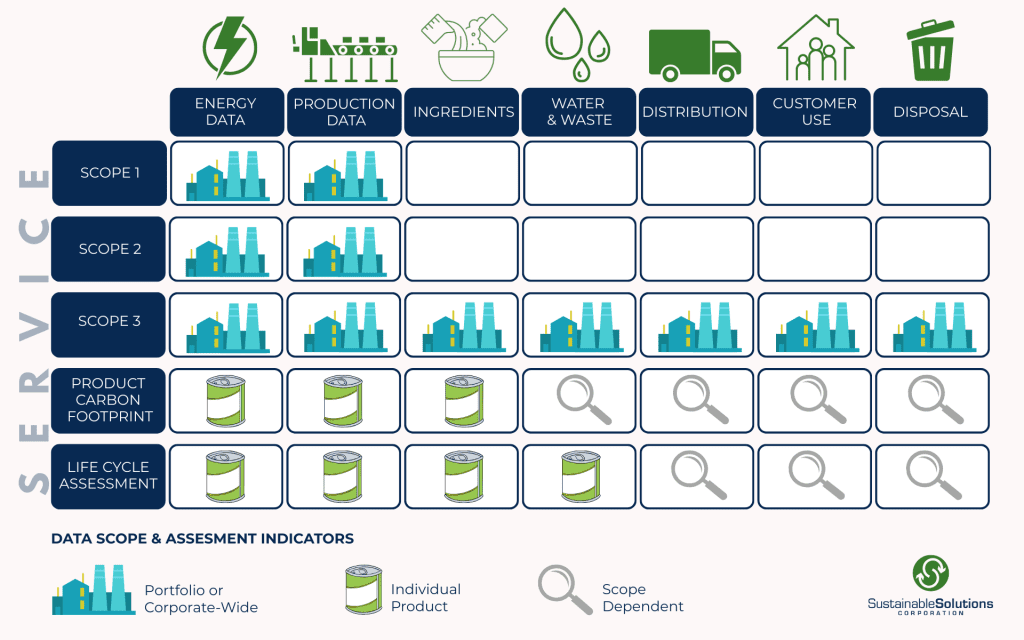

四、碳足迹核算的本质又是什么?

无论是:

· 产品碳足迹(PCF)

· 企业碳足迹

· 生命周期评价(LCA)

其核心目标通常是:

· 内部管理

· 客户披露

· 品牌或 ESG 表现

· 对比与改进

因此,碳足迹核算往往:

· 追求全面性

· 覆盖生命周期

· 强调方法学完整

· 很少使用“默认值”

👉 它更像是一套“管理与沟通工具”。

· 产品碳足迹(PCF)

· 企业碳足迹

· 生命周期评价(LCA)

其核心目标通常是:

· 内部管理

· 客户披露

· 品牌或 ESG 表现

· 对比与改进

因此,碳足迹核算往往:

· 追求全面性

· 覆盖生命周期

· 强调方法学完整

· 很少使用“默认值”

👉 它更像是一套“管理与沟通工具”。

五、CBAM 与碳足迹的 6 个核心差异(一次看清)

1️⃣ 核算目的完全不同

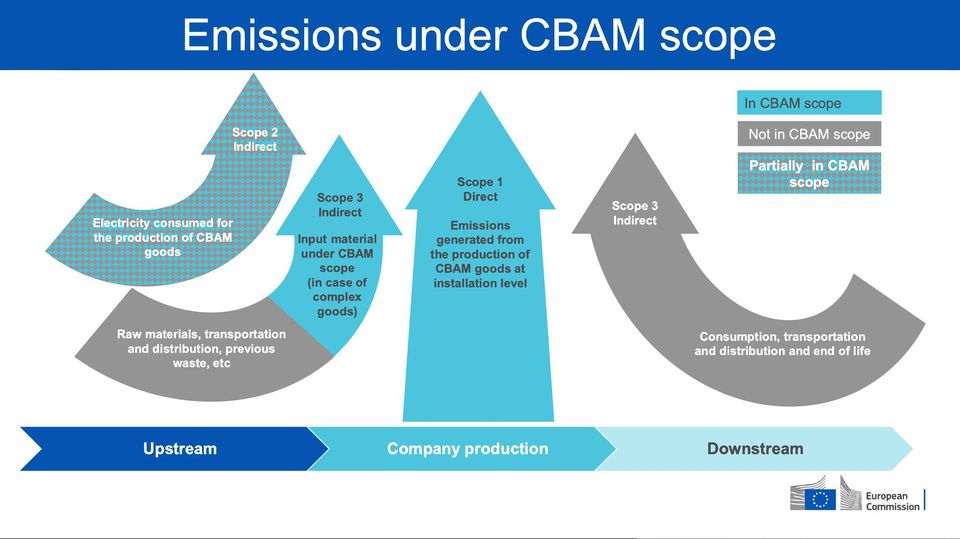

2️⃣ 核算对象不同

CBAM:

👉 产品(与 CN 编码强绑定)

碳足迹:

👉 产品 / 企业 / 项目(更灵活)

这也是为什么 CBAM 必须按产品拆分:

👉 《多产品企业 CBAM 排放如何拆分》

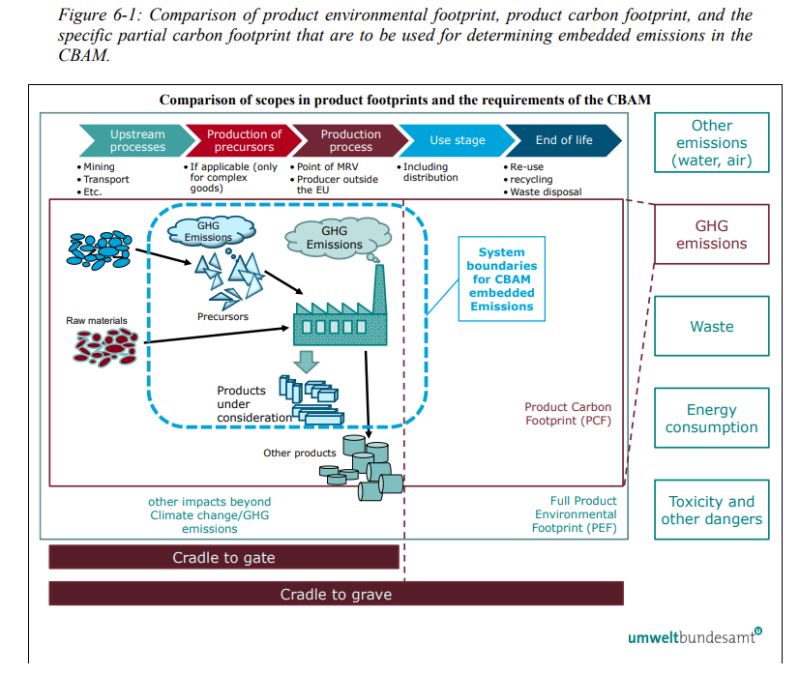

3️⃣ 核算边界逻辑不同

CBAM:

只关心“为该产品服务的排放”

边界清晰但不追求全面

碳足迹:

尽可能覆盖全生命周期

上游、下游都可能纳入

👉 CBAM 追求“站得住”,

碳足迹追求“算得全”。

4️⃣ 对数据完整性的态度不同

CBAM:

承认企业初期数据不完整

允许估算与默认值

但成本和风险会上升

碳足迹:

强调数据质量

默认值使用非常谨慎

这也是为什么 CBAM 专门设计了“没数据如何兜底”的机制:

👉 《没有完整数据,CBAM 如何处理》

5️⃣ 对“工艺差异”的处理方式不同

CBAM:

工艺路线直接决定排放高低

是核算的核心变量

碳足迹:

工艺是诸多变量之一

更强调系统完整性

如果你对工艺影响还不够清楚,建议结合这篇一起理解:

👉 《不同工艺路线对 CBAM 排放的影响》

6️⃣ 结果的“使用方式”完全不同

CBAM 结果:

用于申报

用于核查

用于征税与成本判断

碳足迹结果:

用于对比

用于宣传

用于内部改进

👉 一个是“被审查的数字”,

一个是“被使用的指标”。

CBAM:

👉 产品(与 CN 编码强绑定)

碳足迹:

👉 产品 / 企业 / 项目(更灵活)

这也是为什么 CBAM 必须按产品拆分:

👉 《多产品企业 CBAM 排放如何拆分》

3️⃣ 核算边界逻辑不同

CBAM:

只关心“为该产品服务的排放”

边界清晰但不追求全面

碳足迹:

尽可能覆盖全生命周期

上游、下游都可能纳入

👉 CBAM 追求“站得住”,

碳足迹追求“算得全”。

4️⃣ 对数据完整性的态度不同

CBAM:

承认企业初期数据不完整

允许估算与默认值

但成本和风险会上升

碳足迹:

强调数据质量

默认值使用非常谨慎

这也是为什么 CBAM 专门设计了“没数据如何兜底”的机制:

👉 《没有完整数据,CBAM 如何处理》

5️⃣ 对“工艺差异”的处理方式不同

CBAM:

工艺路线直接决定排放高低

是核算的核心变量

碳足迹:

工艺是诸多变量之一

更强调系统完整性

如果你对工艺影响还不够清楚,建议结合这篇一起理解:

👉 《不同工艺路线对 CBAM 排放的影响》

6️⃣ 结果的“使用方式”完全不同

CBAM 结果:

用于申报

用于核查

用于征税与成本判断

碳足迹结果:

用于对比

用于宣传

用于内部改进

👉 一个是“被审查的数字”,

一个是“被使用的指标”。

六、为什么“直接用碳足迹报告做 CBAM”很危险?

这是实务中非常常见、也非常危险的一种做法。

常见问题包括:

边界过大,反而不合规

生命周期数据无法与产品出口周期对应

上游 Scope 3 处理方式不符合 CBAM 要求

没有默认值兜底路径

结果往往是:

报告看起来很专业,

但在 CBAM 体系里“用不了”。

常见问题包括:

边界过大,反而不合规

生命周期数据无法与产品出口周期对应

上游 Scope 3 处理方式不符合 CBAM 要求

没有默认值兜底路径

结果往往是:

报告看起来很专业,

但在 CBAM 体系里“用不了”。

七、那企业到底要不要做碳足迹?

答案是:要,但不要混用。

一个更成熟、也更稳妥的做法是:

CBAM 核算:

👉 服务于欧盟进出口合规

碳足迹核算:

👉 服务于长期管理、客户沟通、品牌与 ESG

两者:

可以共享部分底层数据

但不能共用一套逻辑与结果

一个更成熟、也更稳妥的做法是:

CBAM 核算:

👉 服务于欧盟进出口合规

碳足迹核算:

👉 服务于长期管理、客户沟通、品牌与 ESG

两者:

可以共享部分底层数据

但不能共用一套逻辑与结果

八、CBAM 与碳足迹的“正确关系”是什么?

你可以把它们理解为:

两条平行、但不重合的轨道。

CBAM:更“窄”、更“硬”、更“规则导向”

碳足迹:更“广”、更“软”、更“管理导向”

👉 能协同,但不能替代。

两条平行、但不重合的轨道。

CBAM:更“窄”、更“硬”、更“规则导向”

碳足迹:更“广”、更“软”、更“管理导向”

👉 能协同,但不能替代。

九、CBAM 不需要“全面”,但需要“对路”

如果用一句话总结全文:

CBAM 核算不是要你算得最全面,

而是要你:

用对的逻辑,

在对的边界里,

算出一个“经得起核查”的结果。

CBAM 核算不是要你算得最全面,

而是要你:

用对的逻辑,

在对的边界里,

算出一个“经得起核查”的结果。

✅ 行动建议

如果你已经做过产品碳足迹或企业碳核算,

正准备或已经进入 CBAM 合规阶段,

但不确定现有碳数据

是否可以直接用于 CBAM 申报,

可以先进行一次 碳足迹数据与 CBAM 合规适配性评估,

再决定是否需要重建或拆分核算体系。

正准备或已经进入 CBAM 合规阶段,

但不确定现有碳数据

是否可以直接用于 CBAM 申报,

可以先进行一次 碳足迹数据与 CBAM 合规适配性评估,

再决定是否需要重建或拆分核算体系。